2025-04-27 HaiPress

นักวิชาการ ม.ธรรมศาสตร์ สะกิดเตือนรัฐบาล แม้ World Bank จะชม ‘หวยเกษียณ’ สัญญาณบวกสร้างวินัยการออมโดยไม่บังคับ แต่ต้องระวังไม่ให้กลายเป็น “นโยบายการพนันที่แฝงมากับการออม” เสนอผลักดันร่วมกับพัฒนาระบบบำนาญถ้วนหน้าเดือนละ 2พันบาท ยกเคสตัวอย่าง“บำนาญ 3 เสาหลัก”ของสวิสเซอร์แลนด์ ยกระดับคุณภาพชีวิตผู้สูงวัย

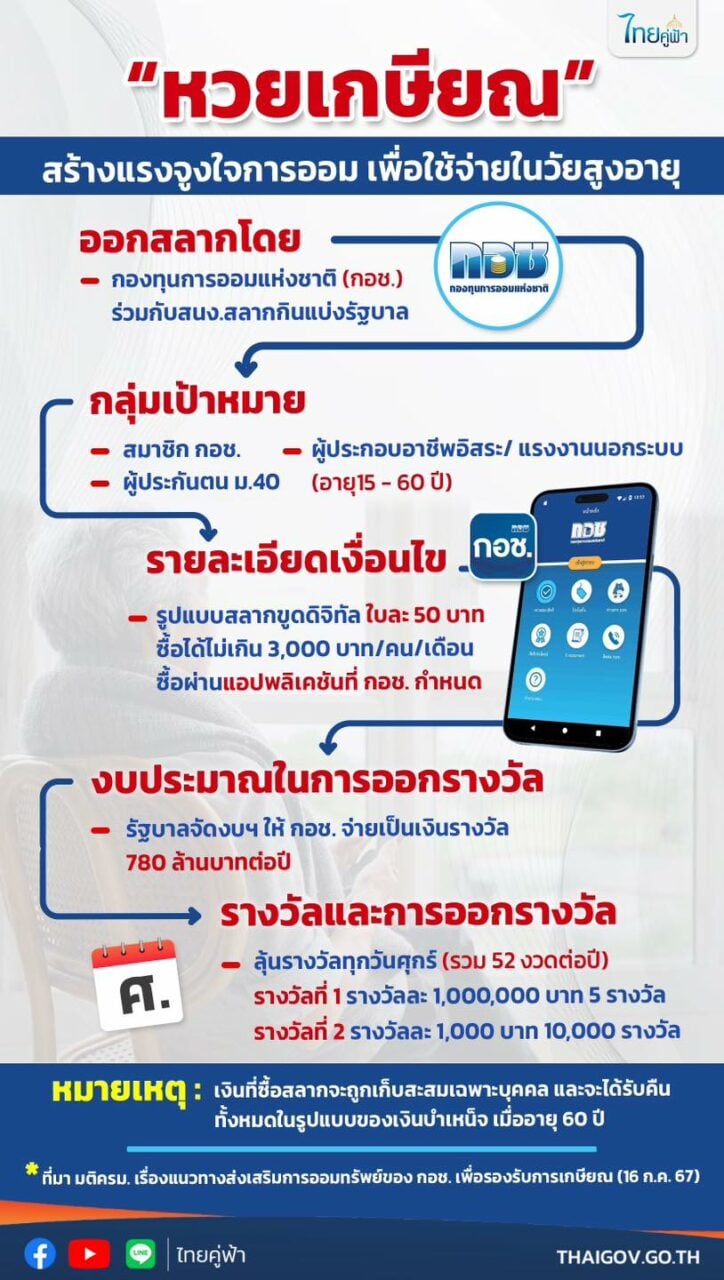

เมื่อวันที่ 25 เม.ย. รศ.ดร.อัจฉรา ชลายนนาวิน คณบดีคณะสังคมสงเคราะห์ศาสตร์ ม.ธรรมศาสตร์ (มธ.) เปิดเผยว่า การที่คณะผู้บริหารธนาคารโลก (World Bank) แสดงความสนใจและให้การชื่นชมโครงการหวยเกษียณ หรือสลากออมสินดิจิทัลเพื่อการออมระยะยาว ถือเป็นสัญญาณบวกต่อประเทศไทยในมิติของการออกแบบนโยบายที่ส่งเสริมการออมแบบจูงใจพฤติกรรม (behavioral policy design) โดยมีการผสมผสานแนวคิดแรงจูงใจเชิงพฤติกรรมกับเป้าหมายทางเศรษฐกิจไว้ด้วยกัน ทั้งนี้เพราะโครงการดังกล่าวได้ใช้กลไกการลุ้นรางวัลเพื่อจูงใจให้ประชาชน โดยเฉพาะกลุ่มรายได้ปานกลางถึงรายได้น้อยให้มีการยอมออมเงินในระยะยาว ช่วยให้ประชาชนรู้สึกว่าการออมนั้นไม่ใช่เรื่องไกลตัว สามารถทำได้ง่ายและยังได้ลุ้นรางวัล ซึ่งจะส่งผลให้เกิดวินัยทางการเงิน โดยแนวทางนี้ไม่ได้ใช้มาตรการภาษีหรือการบังคับเหมือนกับที่หลายๆ ประเทศใช้

“ในทางจิตวิทยาเรียกว่าการเสริมแรง (reward reinforcement) เพื่อส่งเสริมพฤติกรรมในเชิงบวกของมนุษย์ ธนาคารโลกจึงถือว่านี่เป็นตัวอย่างของเศรษฐศาสตร์พฤติกรรม (nudge economics) ที่ช่วยให้ผู้คนออมได้ โดยไม่ผ่านการบังคับ ทั้งยังสอดคล้องกับเป้าหมายการพัฒนาที่ยั่งยืน (SDGs) และนโยบายผู้สูงอายุ (Aging Policy) อีกด้วย”

นักวิชาการธรรมศาสตร์ กล่าวต่ออีกว่า ด้วยเหตุที่ประเทศไทยกำลังเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ การสร้างแรงจูงใจให้ประชาชนออมเพื่อวัยเกษียณจึงเป็นนโยบายที่จำเป็น ซึ่งการที่ธนาคารโลกต้องการศึกษาโมเดลนโยบายดังกล่าวของไทย ส่วนตัวมองว่าธนาคารโลกคงต้องการนำไปปรับใช้กับประเทศในแถบแอฟริกา ละตินอเมริกา หรือเอเชียใต้ ที่มีบริบทคล้ายคลึงกัน อย่างไรก็ตาม ยังคงมีสิ่งที่ควรให้ความระมัดระวังคือนโยบายดังกล่าวอาจกลายเป็นนโยบายการพนัน ที่แฝงมาในรูปแบบการออม เพราะหากนานไปอาจทำให้พฤติกรรมหรือวินัยในการออมเงินระยะยาวของประชาชนเปลี่ยนแปลงไป เพราะเน้นและคาดหวังถึงผลรางวัลมากกว่าความมั่นคงทางการเงิน รวมไปถึงความเหลื่อมล้ำในการเข้าถึงข้อมูลที่จะส่งผลต่อการตัดสินใจของประชาชน จนอาจทำให้บางกลุ่มหลงเข้าใจผิดว่า หวยเกษียณคือการลงทุนที่คุ้มค่า ซึ่งตามหลักการกระจายความเสี่ยงแล้วควรจะต้องมีการกระจายการลงทุนในหลากหลายรูปแบบ

ดังนั้นภาครัฐต้องไม่ทำให้โครงการหวยเกษียณกลายเป็นการพนันแฝง หรือทำให้ประชาชนเข้าใจผิดว่าเป็นการลงทุนหวังผลตอบแทนสูง รัฐจึงต้องมีการกำกับดูแลและสื่อสารทางสาธารณะอย่างชัดเจนว่าโครงการนี้มีเป้าหมายหลักอยู่ที่การออมเพื่อวัยเกษียณ และในระยะยาวควรมีการศึกษาผลกระทบต่อพฤติกรรมการออม การใช้จ่ายของประชาชน โดยเฉพาะในกลุ่มเปราะบาง เพื่อปรับปรุงนโยบายให้เข้ากับบริบทของสังคมไทยที่มีความเป็นพลวัตอย่างสม่ำเสมอ มากไปกว่านั้น รัฐควรส่งเสริมการออมในรูปแบบดังกล่าวควบคู่ไปกับการพัฒนาโครงสร้างบำนาญถ้วนหน้าและรัฐสวัสดิการ เพื่อแก้ปัญหาคุณภาพชีวิตของประชาชนอย่างยั่งยืน เพราะบริบทของสังคมไทยในวันนี้ ผู้มีสวัสดิการบำนาญหลังเกษียณไม่ถึง 10% เท่านั้น และผู้สูงวัยส่วนใหญ่ประคองชีวิตตนเองด้วยเบี้ยผู้สูงอายุ จำนวน 700 – 1,250 บาท ต่อเดือน ตามแต่ช่วงอายุที่รัฐจัดสรรให้ ซึ่งส่วนตัวมองว่าน้อยเกินไป ไม่เพียงพอต่อการยังชีพ จริงๆ เบี้ยผู้สูงอายุควรจะพิจารณาปรับเพิ่มให้อยู่ที่ 2,000 บาทต่อเดือนเป็นอย่างต่ำ จึงจะสอดคล้องกับค่าครองชีพของท้องถิ่น

รศ.ดร.อัจฉรา กล่าวทิ้งท้ายว่า มีกรณีศึกษาตัวอย่างเรื่องระบบการบริหารจัดการบำนาญของประเทศสวิตเซอร์แลนด์ ที่ชื่อว่าระบบบำนาญ 3 เสาหลัก (Three Pillars) ประกอบด้วยเสาที่หนึ่ง คือเงินบำนาญภาคบังคับที่รัฐจัดสรรให้ เสาที่สอง เงินบำนาญที่เกิดจากการสมทบร่วมกันระหว่างนายจ้างและลูกจ้าง ฝ่ายละ 50% ซึ่งคล้ายคลึงกับระบบประกันสังคมของไทย เสาสุดท้าย คือเงินบำนาญที่เกิดจากการออมแบบสมัครใจ เช่น กองทุนสำรองเลี้ยงชีพ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และประกันชีวิตแบบบำนาญ เป็นต้น

ทั้งนี้ด้วยกลไกของ “ระบบบำนาญทั้ง 3 เสา” จะออกแบบให้ผู้ที่กำลังจะเกษียณมีรายรับต่อเดือน มากกว่า 60% ของฐานเงินเดือนสุดท้าย คิดเป็นเงินขั้นต่ำโดยเฉลี่ยราว 29,000 ฟรังก์ต่อปี ซึ่งจะทำให้ผู้คนเหล่านั้น มีความพร้อมในการใช้ชีวิตช่วงบั้นปลายอย่างมีคุณภาพ สิ่งต่างๆเหล่านี้ ประเทศไทยสามารถนำมาปรับใช้เพื่อยกระดับการรับมือภาวะสังคมสูงวัยที่กำลังเผชิญได้ เราควรมองในเรื่องสวัสดิการของผู้สูงอายุ เป็นรูปแบบของความเป็นอยู่ที่ดีของมนุษย์ มันไม่ใช่แค่ว่าว่าเราเป็นคนชรา แล้วเราได้เงินบำนาญเพียงเพื่อแค่ประทังความยากจนเท่านั้น เพราะนอกจากจะมีชีวิตขั้นพื้นฐานที่ดีแล้ว เขาควรจะต้องมีชีวิตที่มีคุณภาพด้วย ไม่ใช้แค่ใช้ชีวิตอยู่ได้

07-22

07-21

07-17

07-17

07-17

07-10

07-03

06-23

06-21

06-16